自分の貰える年金はどのくらい?

この記事では年金について記載します!

この記事は2020年8月時点のものです。実際の内容は変わっている可能性があります。

また、この記事は厚生労働省のページを多々引用しています(笑)

年金とは?

日本には年金という制度があります。

年金の目的は「人生のリスク」にすべての人が備えられるようにすることです。所謂保険みたいなものです。みんなからお金を集めて、対象者にお金を払う仕組みです。自動車保険の場合は事故した人に払いますが、年金の場合は65歳以上の人に払います。公的年金は国が公的制度として運営しています。

上記のみんなからお金を集めることを社会的扶養といいます。日本社会に属している人で公的年金を支えるということですね。

20歳から60歳まで年金を払い、65歳から年金をもらえます。

払う年金

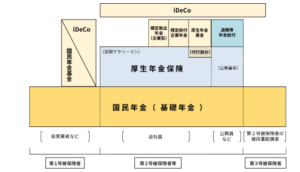

年金は公的年金と私的年金があります。

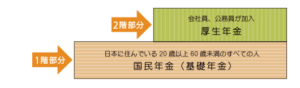

公的年金は、2種類あります。日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

①国民年金(基礎年金)…20歳以上60歳未満の人全員が加入するもの

※「学生納付特例」という制度があり、学生の期間は後払いにできる

※他にも「納付猶予制度」「保険料免除制度」がある

※専業主婦の保険料は厚生年金に加入している人が負担している

②厚生年金…企業などに勤務している人が加入するもの

※20歳前でも、務めていれば自動的に加入

※保険料は1か月の給与に対する定率(令和元年度末現在で18.3%)。お給料によって払う側と受け取る額が変わる

下記厚生労働省のページより抜粋

詳しくは知りたい人はこちら↓

日本の公的年金は「2階建て」 厚生労働省

また、公的年金の上乗せとして、私的年金があります。企業年金(確定給付企業年金、企業型確定拠出年金、厚生年金基金)、国民年金基金、の制度があり、年金額を増やすことができます。企業年金は3階建ての部分になるともいわれています。

他には最近流行りの個人型確定拠出年金(iDeco)があります!こちらはまた別の記事で書きます!

貰う年金

次は貰う年金です。公的年金の種類(基礎年金)は3種類あります。どれも手続きが必要ですので忘れずに申請しましょう!

全部詳しく書くと量が多くなるので簡潔にまとめます。

①老齢基礎年金…65歳から終身給付を受けることができる年金。普通、「年金」というとこの老齢年金を指す

※終身(亡くなるまで)受給できます

②障害基礎年金…加入中、病気やけがなどで一定の障害を負った場合に支給される。また、20歳前の障害にも対応している

③遺族基礎年金…年金受給者や被保険者が亡くなったとき、配偶者(※)か原則18歳以下(※※)の子が給付を受けられる

※夫が遺族基礎年金を受けられるのは、妻の死亡が平成26年4月1日以降の場合

※※18歳になった年度の3/31まで

被保険者の加入期間が25年以上あることが条件。

詳しくは知りたい人はこちら↓

公的年金の意義~どうして日本には「年金」があるの? 厚生労働省

自分の年金額を知るためには?

下記のサイトで自分が払った年金額、将来貰える年金の額をシミュレートできます。

自分の情報を見るには無料登録が必要です。登録には年金手帳に記載されている基礎年金番号が必要です。

筆者は登録後1週間ぐらいでハガキが届き見れるようになりました。

わりと見やすい

平均年金月額が下記のP27にありますね。145,865円ですが、これは自分が払った厚生年金で給与所得によって変わります。

平成30年度 厚生年金保険・国民年金事業の概況

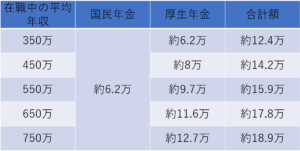

次に年収別の平均年金受給額を見てみます。

※https://money-viva.jp/nenkin/0001/より抜粋

平均年収は額面で、今現在のものではなく、最初に就職してから退職するまでの全期間の平均額です。

また、年金額には上限があるため、平均年収が750万円以上の方も750万円の欄になります。

今の若い人たちは年金がもらえるの?

上記でもらえる年金額をシミュレートしましたが、実際それより貰える額は少なくなることが予想できます。

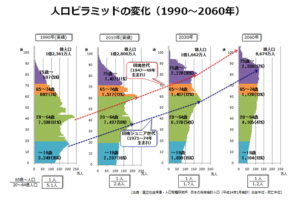

年金が貰えないと騒がれている原因は少子高齢化です。

年金の仕組みは5年に一度ほど見直されています。

少子(若者が少なくなる)で年金を支払う世代は減り、

高齢化(高齢者が多くなる)で年金を受け取る世代が増えます。

厚生労働省より抜粋

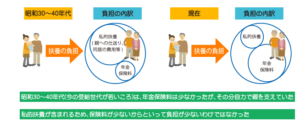

現在の受給世代が若かった頃は、多くの人が自分の収入から親を扶養していました(私的扶養)。公的年金を受給していても額が少なかったらしいです。

これまで自分の収入で親を養っていたのが、公的年金に移行していきました(社会的扶養)。

現在の高齢者が現役だった頃の私的扶養という負担も考慮する必要があります。

戦後とかの時代はインフラ設備(医療や物資等)が整っていませんでしたが、今は環境が整っています。昔と比べて生活水準が向上し、保険料の水準も増えました。そのため世代で負担の違いがあります。

※下記厚生労働省ページより抜粋

こちらより年金給付額が減ることが予測できます。

どのくらい減るかは経済の流れとかによるのでわかりません。

平均寿命が延びるとトータルでもらえる金額は増える可能性はありますが、、

いくらあれば老後働かずに暮らせる?

老後も身体がしんどいなか働きたくない人が多いと思います。

(好きな仕事なら老後も続けられるかもしれませんが、、)

それではここでいくら貯金+年金があれば働かずに暮らせるかシミュレーションしてみたいと思います。

実際はインフレ等でこのシミュレーションの金額では足りないことが予測できます。

インフレに関してはまた別の記事で書きます!年金はインフレ関係なく実質的な価値が保証された給付です。

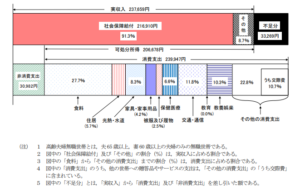

厚生労働省が発表した家計調査報告(家計収支編)2019年(令和元年)を見てみます。

P17の高齢夫婦無職世帯の消費支出の月平均は239,947円です。大体24万で一人12万ほどですね!

(2人一緒に住んでる方が安く済むので1人生活だと12万で足りないかもしれませんが、、)

2018年の日本人の平均寿命は女性が87.32歳、男性が81.25歳です!下記のP4ですね!

厚生労働省平成30年簡易生命表の概況

また年金の受け取りは65歳からです。

厚生労働省現在の50~60代年金の受け取り

平均寿命は年々伸びているのでとりあえず85歳で考えます。

85歳-65歳=20年

12万×12ヵ月=144万

144万×20年=2880万

少し余裕をもって最低3000万円程はほしいですね!

この3000万円は、このページの上記で述べた自分の貰える年金額+貯金額+他資産額になります。

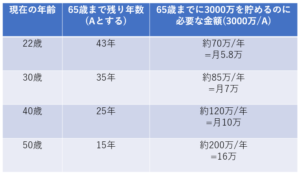

簡単に毎月どれくらい必要か計算してみます

(現在の貯金額とか年金額、税金とかを完全に無視してるのでこんなには必要ではありません(笑))

年金が全くもらえないとなると、3000万円貯金するのがベストですね!

筆者のルイードはこのような内容を考え、今の収入では足りないと思いこのようなブログを作成、金融系の勉強を始めました!

この記事が皆さまの役に立てたら幸いです。間違いがあれば優しく教えてください(笑)

おまけ~老後2000万問題~

話題になった老後2000万円問題は金融庁がみんなに投資の必要性を訴えるためにあげられたものです。

高齢夫婦無職世帯平均収支が毎月5.5万の赤字らしいです。30年(65~95歳)で2000万不足というデータです。